fastcpd_variance() and fastcpd.variance() are wrapper

functions of fastcpd() to find the variance change. The

function is similar to fastcpd() except that the data is by

default a matrix or data frame or a vector with each row / element as an

observation and thus a formula is not required here.

Arguments

- data

A matrix, a data frame or a vector.

- ...

Other arguments passed to

fastcpd(), for example,segment_count.

Value

A fastcpd object.

Examples

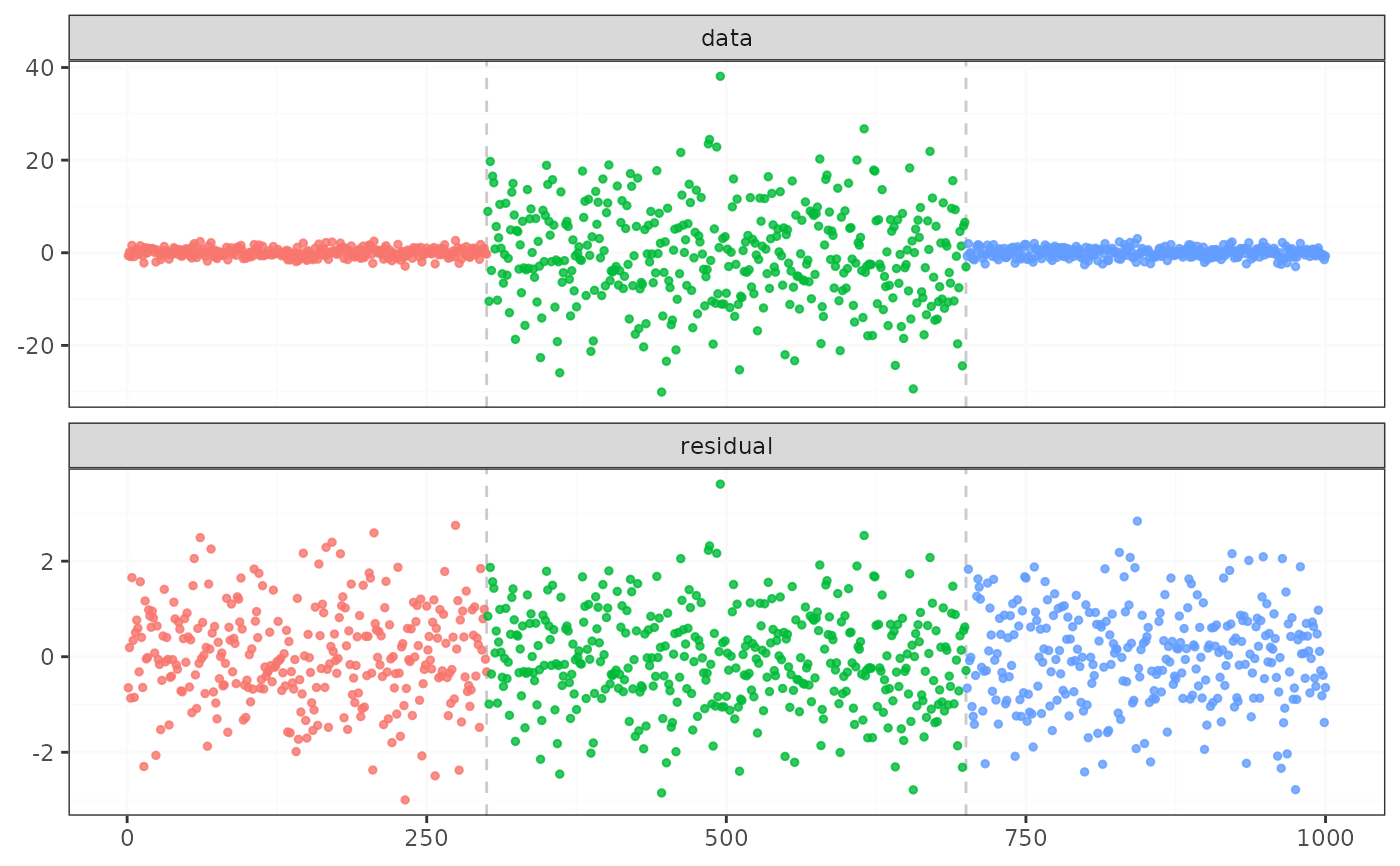

set.seed(1)

data <- c(rnorm(300, 0, 1), rnorm(400, 0, 10), rnorm(300, 0, 1))

system.time(result <- fastcpd.variance(data))

#> user system elapsed

#> 0.004 0.000 0.004

summary(result)

#>

#> Call:

#> fastcpd.variance(data = data)

#>

#> Change points:

#> 300 700

#>

#> Cost values:

#> 1.341031 945.1872 30.94909

#>

#> Parameters:

#> segment 1 segment 2 segment 3

#> 1 0.9287098 111.3079 1.159284

plot(result)

if (requireNamespace("mvtnorm", quietly = TRUE)) {

set.seed(1)

p <- 3

data <- rbind(

mvtnorm::rmvnorm(

3e+5, rep(0, p), crossprod(matrix(runif(p^2) * 2 - 1, p))

),

mvtnorm::rmvnorm(

4e+5, rep(0, p), crossprod(matrix(runif(p^2) * 2 - 1, p))

),

mvtnorm::rmvnorm(

3e+5, rep(0, p), crossprod(matrix(runif(p^2) * 2 - 1, p))

)

)

result_time <- system.time(

result <- fastcpd.variance(data, r.progress = FALSE, cp_only = TRUE)

)

print(result_time)

summary(result)

}

#> user system elapsed

#> 0.647 0.054 0.701

#>

#> Call:

#> fastcpd.variance(data = data, r.progress = FALSE, cp_only = TRUE)

#>

#> Change points:

#> 300002 700003

if (requireNamespace("mvtnorm", quietly = TRUE)) {

set.seed(1)

p <- 3

data <- rbind(

mvtnorm::rmvnorm(

3e+5, rep(0, p), crossprod(matrix(runif(p^2) * 2 - 1, p))

),

mvtnorm::rmvnorm(

4e+5, rep(0, p), crossprod(matrix(runif(p^2) * 2 - 1, p))

),

mvtnorm::rmvnorm(

3e+5, rep(0, p), crossprod(matrix(runif(p^2) * 2 - 1, p))

)

)

result_time <- system.time(

result <- fastcpd.variance(data, r.progress = FALSE, cp_only = TRUE)

)

print(result_time)

summary(result)

}

#> user system elapsed

#> 0.647 0.054 0.701

#>

#> Call:

#> fastcpd.variance(data = data, r.progress = FALSE, cp_only = TRUE)

#>

#> Change points:

#> 300002 700003