![]()

![]()

![]()

Documentation: x2r.io

Installation

# install.packages("pak")

pak::pak("doccstat/fastcpd")

# or install from CRAN

install.packages("fastcpd")# python -m ensurepip --upgrade

pip install .

# or install from PyPI

pip install fastcpdComparison

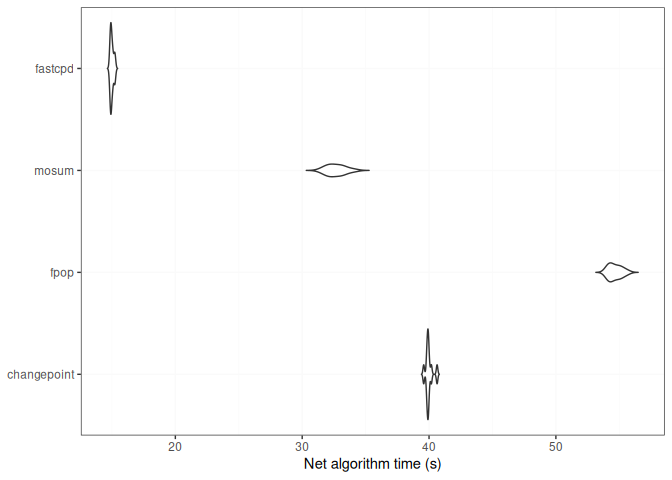

set.seed(1)

n <- 10^8

mean_data <- c(rnorm(n / 2, 0, 1), rnorm(n / 2, 50, 1))

print(run_isolated(fastcpd::fastcpd.mean(mean_data, cp_only = TRUE, variance_estimation = 1)))

#> user system elapsed

#> 6.938 5.040 11.779

print(run_isolated(mosum::mosum(c(mean_data), G = 40)))

#> user system elapsed

#> 9.034 6.854 15.964

print(run_isolated(changepoint::cpt.mean(mean_data, method = "PELT")))

#> user system elapsed

#> 31.515 6.507 38.127

print(run_isolated(fpop::Fpop(mean_data, 2 * log(n))))

#> user system elapsed

#> 44.527 2.978 47.632

FAQ

Should I install suggested packages?

The suggested packages are not required for the main functionality of the package. They are only required for the vignettes. If you want to learn more about the package comparison and other vignettes, you could either check out vignettes on CRAN or pkgdown generated documentation.

I countered problems related to gfortran on Mac OSX or Linux!

The package should be able to install on Mac and any Linux distribution without any problems if all the dependencies are installed. However, if you encountered problems related to gfortran, it might be because RcppArmadillo is not installed previously. Try Mac OSX stackoverflow solution or Linux stackover solution if you have trouble installing RcppArmadillo.

We welcome contributions from everyone. Please follow the instructions below to make contributions.

Fork the repo.

Create a new branch from

mainbranch.-

Make changes and commit them.

- Please follow the Google’s R style guide for naming variables and functions.

- If you are adding a new family of models with new cost functions with corresponding gradient and Hessian, please add them to

src/fastcpd_class_cost.ccwith proper example and tests invignettes/gallery.Rmdandtests/testthat/test-gallery.R. - Add the family name to

src/fastcpd_constants.h. - [Recommended] Add a new wrapper function in

R/fastcpd_wrappers.Rfor the new family of models and move the examples to the new wrapper function as roxygen examples. - Add the new wrapper function to the corresponding section in

_pkgdown.yml.

Push the changes to your fork.

Create a pull request.

Make sure the pull request does not create new warnings or errors in

devtools::check().

Trouble installing Python package.

Python headers are required to install the Python package. If you are using Ubuntu, you can install the headers with:

sudo apt install python3-devEncountered a bug or unintended behavior?

- File a ticket at GitHub Issues.

- Contact the authors specified in DESCRIPTION.